普洱澜沧古茶股份有限公司(下称“澜沧古茶”)拟通过公开发行方式登陆深交所。7月3日,证监会官网预先披露了其招股说明书,其申报稿于2020年6月22日报送。

澜沧古茶主营业务为茶叶的研发、加工和销售,主要生产普洱茶产品。公司立足于云南普洱景迈山等优质茶产区,以毛茶收购为基础,研发生产包括普洱生茶、普洱熟茶以及调味类普洱茶产品等多品类普洱茶产品,采用“直营+经销”和“线上+线下”相结合的模式实现产品销售。

募集资金补充流动性存疑

根据招股说明书,澜沧古茶此次计划公开股票不超过2000万股,发行股份拟募集6.28亿元资金,其中1.5亿元用于补充流动性。其募集资金使用用途具体如下:

全渠道营销网络建设项目投资总额2.79亿元,计划使用募集资金投资2.79亿元,项目实施周期计划3.5年完成;

普洱茶技术及仓储中心建设项目投资总额1.32亿元,计划使用募集资金投资 1.32亿元,项目实施周期计划2年内完成;

信息化系统建设项目投资总额 6780.82 万元,计划使用募集资金投资 6780.82 万元,项目实施周期计划2年内完成;

补充流动资金项目投资总额1.5亿元,计划使用募集资金投资1.5亿元。

需要指出的是,公司账面资金较为宽裕,财务指标相对稳健,1.5亿元用于补充流动性必要性令人不解。

首先,公司2019年报告期末货币资金大幅上升,存量资金较为“宽裕”。

2017年至2019年,公司货币资金余额分别为 2943.39 万元、3020.16 万元、 1.63亿元,占流动资产比例分别为 8.92%、6.83%、27.45%,公司货币资金以银行存款为主。数据表明,公司2019年货币资金大幅上升。

其次,从财务状况关键指标看,公司财务结构较为稳健,资金流动性并不紧缺。

报告期各期末,公司流动比率分别为 2.04 次、2.60 次、3.57 次,速动比率分别为 0.30 次、0.35 次、1.07 次,均呈现上升趋势,公司短期偿债能力逐年提升;公司合并口径资产负债率分别为 48.21%、41.26%、34.31%,母公司口径资产负债率分别为 29.68%、30.39%、26.54%,公司资产负债率较低且整体呈现下降趋势,公司财务结构稳健,具备较强的长期偿债能力。

存货占比远高同行 盈利能力持续减弱

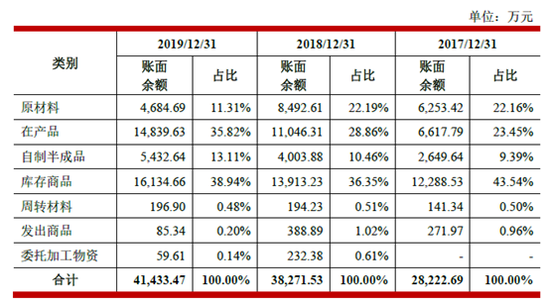

2017-2019年,公司存货余额分别为2.82亿元、3.83亿元、4.14亿元,占总资产的比例分别为 61.97%、66.77%、56.27%,存货余额及占比较高。

具体到存货明细发现,报告期各期末,公司自制半成品和在产品的期末余额合计分别为0.92亿元、1.5亿元、2.02亿元 ,占期末存货余额的比例分别为 32.62%、39.16%、48.79%,呈现持续加大趋势。

需要指出的是,2018年至2019年,公司营业成本增速分别为25%和35%;而同期的在产品及半成品存货之和较期初增速分别为58%和52%。可以看出,公司在产品与半成品存货增速明显快于成本增速。业内人士表示,对于在产品增速大于成本增速,要么公司生产效率有待提高,要么公司生产特征决定其时间相对较长,对于这种现象具体原因则需要公司自身解释清楚。

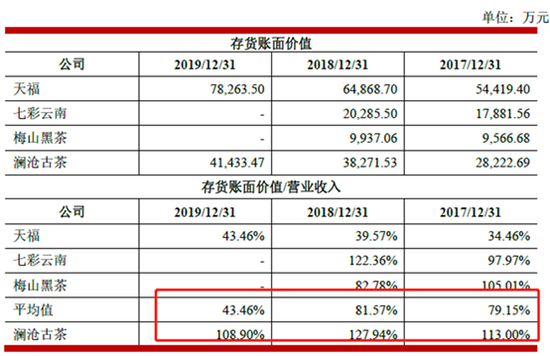

同时,与同行对比,公司存货占比明显偏高。根据招股说明书,公司选取天福、七彩云南、梅山黑茶作为同行对比,2017年至2019年,存货与营业收入之比均值分别为79.15%、81.57%、43.46%,而澜沧古茶对应比值分别为113%、127.94%、108.90%。需要指出,存在部分数据不全,但是单个对比澜沧古茶存货与营收之比比值依然高于可对比同行。

总之,无论从存货历史趋势,还是存货同行对比,其存货占比依然较高,较高的存货占比则较为影响公司资产变现能力。

澜沧古茶不仅存货占比偏大,其盈利能力也持续减弱。

2017-2019年,公司综合毛利率分别为65.56%、64.03%和 61.94%;公司扣除非经常性损益后加权平均净资产收益率分别为 35.27%、 25.32%、20.72%。

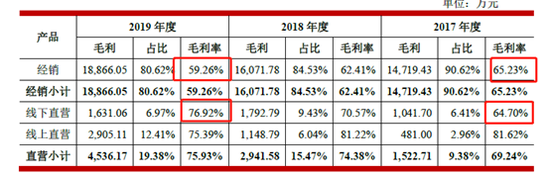

此外,公司经销商毛利率持续下降,与自营毛利率差距持续扩大。

公司产品销售主要采取经销模式,报告期内,公司主营业务收入中经销模式实现收入分别为 2.26亿元、2.58亿元、3.18亿元,占比分别为91.12%、86.69%、84.20%。2017年自营毛利率与经销毛利率相差不大,分别为64.70%和65.23%;而2019年毛利率差距扩大,自营毛利率为76.92%,经销毛利率为59.26%,两者相差近十六个百分点。

上市前自然人突击入股 股东信披或待完善

2019年报告期期末,公司货币资金余额为1.63亿元,较2018年增加1.32亿元,涨幅较大。根据招股说明书发现,其主要原因为公司上市前突击股权融资,2019 年 9 月公司完成股权融资,增加货币资金 7980.00 万元。

2019 年 9 月 20 日,澜沧古茶公司注册资本由5400.00 万元增至 6000.00 万元,新增注册资本分别由共青城凯易恒正投资管理合伙企业(有限合伙)、郑文平、平阳浚泉信本投资合伙企业(有限合伙)以货币形式认购 225.00 万股、225.00 万股、150.00 万股,认购价格均为 13.30元/股。

值得一提的是,2018年公司刚好完成股份改制也曾引进新股东,其认购价为5.83元/股。2018 年 3 月 15 日,澜沧古茶注册资本由4968.00 万元增至 5400.00 万元,新增注册资本分别由深圳景迈新实业合伙企业(有限合伙)、共青城福思投资管理合伙企业(有限合伙)以货币资金形式认购270.00 万股、162.00 万股,认购价格均为 5.83 元/股。

需要指出的是,公司对于突击入股新股东相关信息披露较少,其定价依据也未具体说明。然而,对IP0前一年以内通过增资或股权转让引入的新股东即突击入股,一般均为监管审核要点。

对突击入股,监管主要关注新股东基本情况,新股东与发行人其他股东、董事、监事、高级管理人员、本次发行中介机构负责人及其签字人员是否存在亲属关系、关联关系、委托持股、信托持股或其他利益输送安排;新股东引入的原因及合理性,股权权属是否清晰;股权转让或增资的价格及定价依据是否公允合理。(公司观察/夏虫)